2025 – Capítulo 2 | Ruido, reordenamiento y tendencias estructurales

En este segundo capítulo del resumen anual abordamos uno de los momentos de mayor ruido del período y sus efectos posteriores en los mercados. Abril concentró buena parte de la incertidumbre del año, marcada por tensiones comerciales y cambios abruptos en el ánimo de los inversionistas. Aun así, el balance general del período se mantuvo positivo.

Más allá del impacto inicial, el episodio permitió observar cómo los mercados y las empresas fueron reordenándose, dando paso a un escenario donde la diversificación y las tendencias estructurales retomaron protagonismo. En ese contexto, la atención comenzó a desplazarse desde la magnitud de la inversión —particularmente en inteligencia artificial— hacia su capacidad de traducirse en mayores ingresos y resultados concretos.

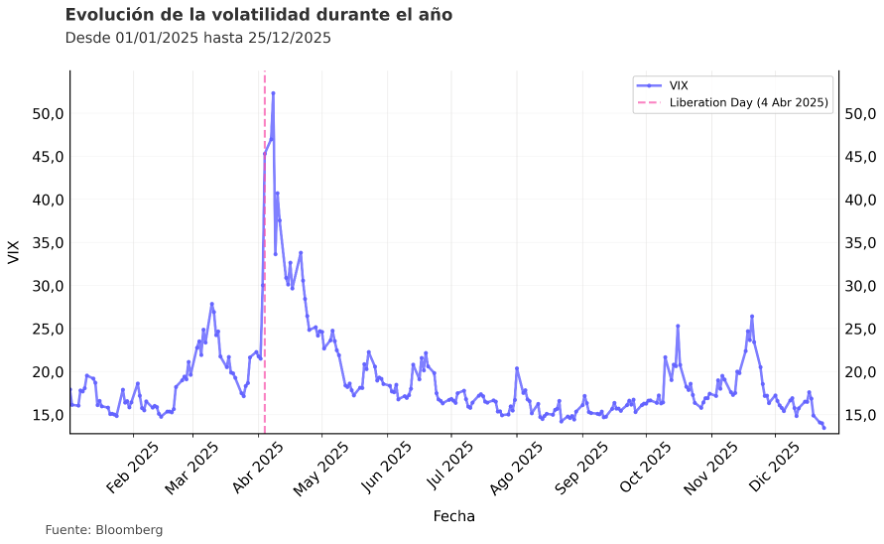

Abril y la guerra comercial: cuando el ruido dominó, pero no definió el período

El episodio más inusual e incluso incómodo del año se concentró a comienzos de abril. En el marco del denominado «Liberation Day», el endurecimiento del discurso comercial y el anuncio de nuevas medidas arancelarias reactivaron temores sobre crecimiento e inflación. La reacción fue inmediata: correcciones bursátiles importantes y un desplazamiento transitorio hacia posiciones más defensivas por parte de los inversionistas más activos.

Con el paso de las semanas quedó en evidencia que el impacto económico efectivo sería menor al inicialmente anticipado. Las medidas fueron perdiendo fuerza y moderándose, de una manera poco ordenada, lo que llevó a concluir un alcance más acotado que el sugerido por la retórica inicial, ordenando a empresas, economías y, por ende, al mercado.

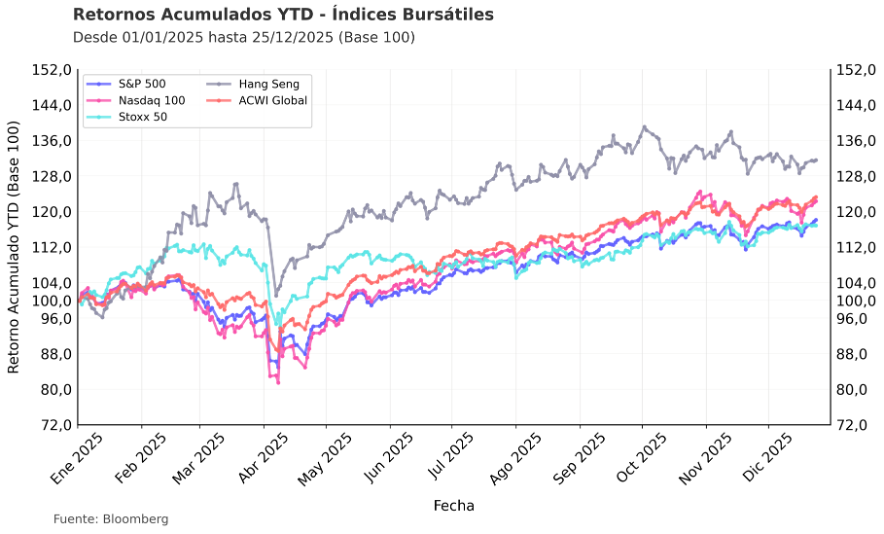

Renta variable: diversificación como estructura, no como defensa

El período volvió a poner en valor la diversificación como un elemento central en la construcción de portafolios. En un entorno marcado por episodios de volatilidad en las noticias, y ajustes recurrentes de expectativas, la combinación de activos con distintas sensibilidades permitió reducir el impacto de movimientos adversos sin renunciar a capturar retornos. La experiencia del año mostró que carteras diversificadas tendieron a exhibir trayectorias más estables, menores pérdidas y una mejor relación riesgo–retorno, reforzando la idea de que la diversificación no es solo una herramienta defensiva, sino una fuente estructural de resiliencia en contextos macroeconómicos cambiantes.

De la promesa a la ejecución: el ciclo de la IA

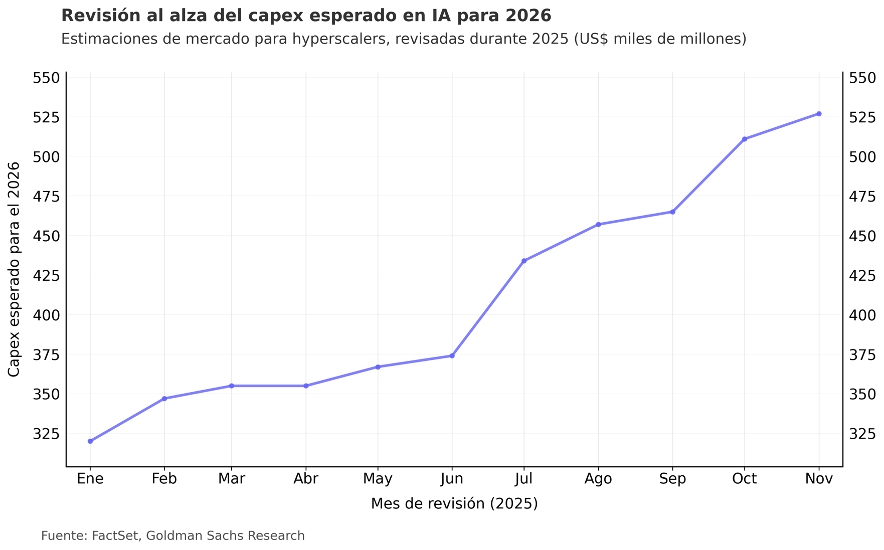

La inteligencia artificial fue una de las tendencias estructurales más relevantes del año. A diferencia de etapas previas, el foco dejó de estar en la promesa y pasó a la inversión concreta. El fuerte aumento de la inversión (también llamada capex) en infraestructura y data centers confirmó que la IA es un proceso en ejecución, con impactos reales en productividad y resultados corporativos.

Este cambio no fue puntual, sino progresivo. A lo largo del período, las estimaciones de inversión en IA por parte de las principales plataformas tecnológicas se ajustaron de forma sistemática al alza. Empresas como Amazon (AWS), Microsoft (Azure), Google (GCP) y Meta concentran hoy una parte significativa del gasto en infraestructura cloud y data centers, reflejando una mayor visibilidad sobre la magnitud y persistencia del ciclo.

Para 2026, el consenso de estimación de inversión en el sector pasó desde niveles cercanos a los US$320 mil millones a comienzos de año, hasta superar los US$500 mil millones hacia el último trimestre, evidenciando que la inversión dejó de ser una hipótesis y se consolidó como una prioridad estratégica.

En este contexto, el eje de atención del mercado comienza a desplazarse hacia la capacidad de estas inversiones de traducirse en un crecimiento sostenido de ingresos y ganancias. A medida que el ciclo de inversión madura, la exigencia será mayor en términos de retorno sobre la inversión, diferenciando entre compañías capaces de monetizar efectivamente la infraestructura desplegada y aquellas donde el aumento del gasto aún no se refleja con claridad en los resultados. Adicionalmente persisten dudas sobre el carácter circular de estas inversiones y su financiamiento, ya que mucha de ésta se ha movido entre proveedores de la misma industria.