2025 – Capítulo 1 | Del ajuste a la normalización: inflación y Fed en EE.UU.

En el primer capítulo de este resumen anual nos enfocamos en uno de los ejes que ordenó el escenario financiero durante el año: la evolución de la inflación en Estados Unidos y el giro gradual de la política monetaria. Ambos elementos fueron clave para explicar el tono de los mercados y el comportamiento de las inversiones a lo largo del período.

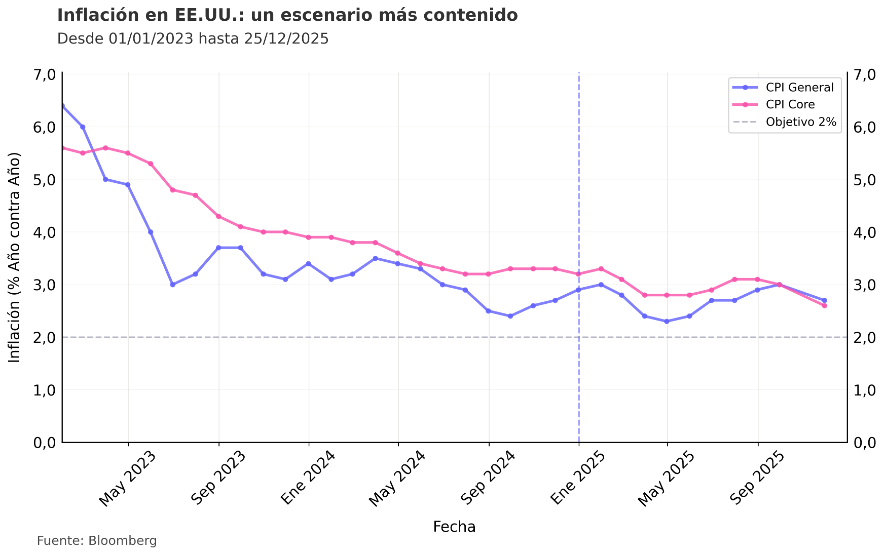

Inflación en EE.UU.: de riesgo central a variable contenida

Durante el año se consolidó el proceso desinflacionario en Estados Unidos. Si bien la inflación no volvió de forma limpia al 2%, los datos fueron lo suficientemente consistentes como para reforzar la idea de que el escenario más adverso habría quedado atrás.

La inflación dejó de ser el riesgo dominante y pasó a operar como una variable permanentemente monitoreada, pero contenida dentro de rangos manejables. Este cambio fue clave para sostener valorizaciones y evitar ajustes más profundos en los activos de riesgo, aun en un entorno de mayor volatilidad.

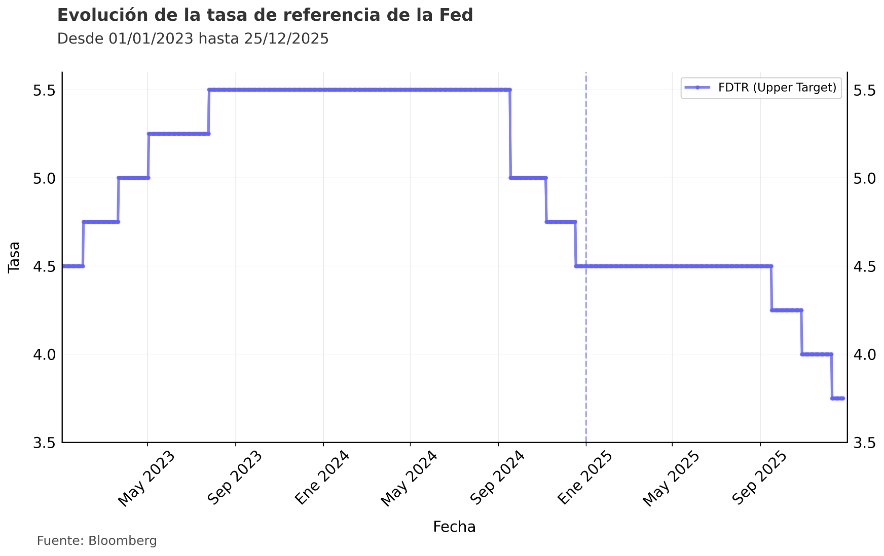

La Fed y el tránsito hacia una política menos restrictiva

El período comenzó con la tasa de referencia de la Reserva Federal en un rango de 4,25%–4,50%, reflejando una política monetaria que ya había dejado atrás la fase de endurecimiento, pero que seguía operando con cautela frente a una inflación aún por sobre la meta. A lo largo del año, y en la medida en que los datos confirmaron una moderación gradual de la inflación y un enfriamiento ordenado del mercado laboral, la Fed introdujo recortes acotados en la segunda mitad del período.

Estos ajustes, tres recortes de 25 puntos base, llevaron la tasa de referencia a un rango de 3,50%–3,75% hacia el cierre del año. Más que un cambio abrupto de régimen, el proceso reflejó una normalización gradual de la política monetaria. Para los mercados, el foco estuvo en validar que este ajuste avanzara sin desanclar expectativas ni comprometer el empleo, lo que se tradujo en movimientos tácticos frente a los datos, pero sin alterar las tendencias estructurales. En este contexto, la diversificación entre activos con distinta sensibilidad a tasas volvió a jugar un rol central.