En las últimas semanas los mercados financieros han estado dominados por un factor que rara vez pasa desapercibido para los inversionistas: la incertidumbre geopolítica. La escalada del conflicto en Medio Oriente elevó abruptamente el precio del petróleo y llevó la volatilidad financiera a niveles que no se observaban desde hace meses. Sin embargo, el reciente anuncio de un alto al fuego de dos semanas impulsado por Donald Trump cambió rápidamente el tono del mercado.

La reacción fue inmediata. Las bolsas globales registraron fuertes alzas, el petróleo retrocedió desde los máximos alcanzados durante los días más intensos del conflicto y los indicadores de volatilidad comenzaron a moderarse. Este tipo de movimientos ilustra una característica recurrente de los mercados: cuando la incertidumbre domina, los precios reaccionan con rapidez, pero cuando aparece una señal de distensión, el ajuste puede ser igual de abrupto.

Más allá del alivio inmediato, el episodio vuelve a poner sobre la mesa una pregunta recurrente para los inversionistas: cómo interpretar los episodios de incertidumbre y qué variables terminan marcando realmente el rumbo del mercado.

Cuando la incertidumbre domina: el rol de la volatilidad

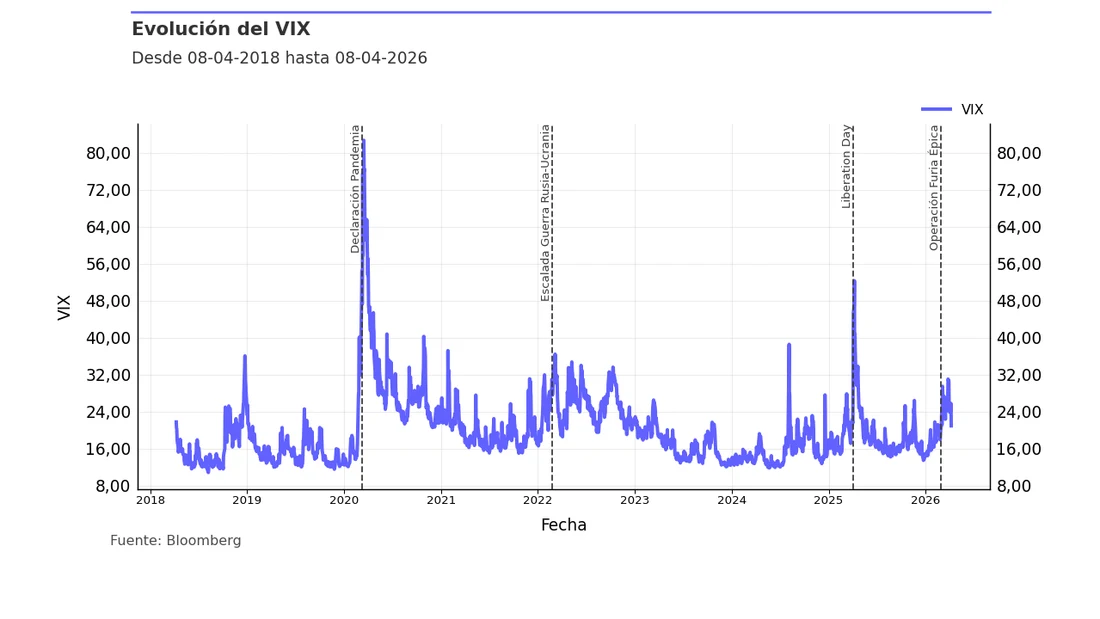

Una forma habitual de medir el nivel de nerviosismo en los mercados es observar el comportamiento del índice VIX, conocido comúnmente como el “índice del miedo”. Este indicador refleja las expectativas de volatilidad del mercado accionario estadounidense y suele reaccionar rápidamente ante episodios de tensión económica, financiera o geopolítica.

Si se observan los últimos años, es posible identificar distintos momentos donde la incertidumbre aumentó de forma abrupta: desde el shock provocado por la pandemia, pasando por el ciclo inflacionario global y otros episodios de estrés financiero. En cada uno de estos eventos el VIX registró aumentos muy pronunciados, reflejando un ajuste fuerte en las expectativas de riesgo por parte de los inversionistas.

El reciente conflicto en Medio Oriente se sumó a esa lista. El VIX, que a comienzos de año se movía en niveles bajos, repuntó con fuerza en los días más tensos del conflicto, para luego moderarse nuevamente tras el alto al fuego. La reacción fue claramente menor a la observada durante el shock de la pandemia, pero comparable con episodios más acotados de tensión financiera, como los vividos durante la crisis bancaria de 2023.

En ese sentido, el comportamiento del VIX vuelve a mostrar un patrón frecuente en los mercados: la incertidumbre puede elevar la volatilidad en el corto plazo, pero también suele moderarse a medida que los inversionistas logran dimensionar mejor el alcance económico de los acontecimientos.

El petróleo: un termómetro del conflicto

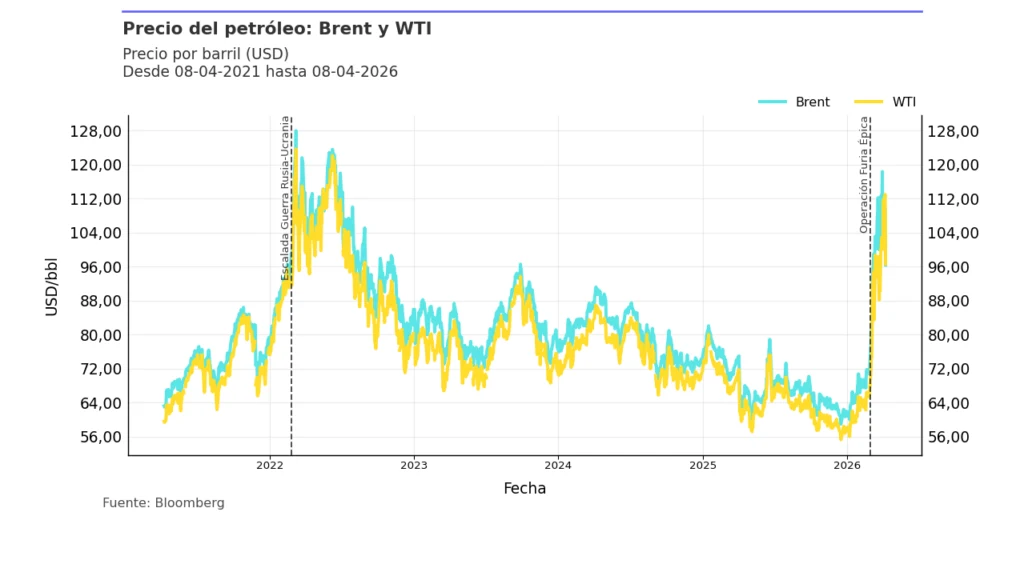

Aunque la volatilidad financiera suele captar gran parte de la atención, en los conflictos en Medio Oriente existe una variable que suele resultar aún más determinante: el precio del petróleo.

La región concentra una proporción relevante de la producción energética mundial y, además, controla rutas logísticas clave para el transporte de crudo. Por esta razón, cualquier interrupción potencial en la producción o en el flujo de exportaciones tiende a reflejarse rápidamente en los precios del mercado energético

Durante la escalada reciente, los ataques a instalaciones petroleras, como la planta petroquímica iraní golpeada por Israel y los reportes sobre el hub de Kharg, uno de los principales puntos de exportación de crudo de Irán, y sobre todo, la amenaza de un cierre del Estrecho de Ormuz, paso obligado de una parte importante del petróleo mundial, llevaron al WTI (West Texas Intermediate), a cruzar los 100 dólares por primera vez desde 2022. El mercado sumó así una prima de riesgo extra ante el temor de cortes de suministro. El anuncio del alto al fuego provocó una corrección rápida desde esos máximos. Pero conviene leer ese retroceso con cuidado: aun después de la baja, el petróleo se mantiene bastante por encima de los niveles previos al conflicto. En otras palabras, parte de la prima de riesgo se descomprimió, pero no toda. Esto refleja algo importante: el mercado energético no responde solo a titulares políticos, sino también a factores más estructurales vinculados a la infraestructura, las rutas de transporte y la capacidad real de producción.

Una tregua que reduce la presión del mercado

Esto no significa que todos los efectos desaparezcan de inmediato. En el caso del petróleo, los ajustes en infraestructura energética y en los flujos de producción pueden mantener cierto nivel de presión en los precios mientras el mercado vuelve gradualmente a un equilibrio más estable. Por ahora, los inversionistas estarán atentos principalmente a la duración de la tregua, al estado de la infraestructura petrolera en la región y a los posibles efectos sobre la inflación global.

Pero el aprendizaje más importante del último mes no está en el petróleo ni en el VIX, sino en cómo reaccionamos los inversionistas. Los momentos de mayor incertidumbre son justamente los más difíciles de navegar cuando se intenta esquivar cada movimiento del mercado. Es un poco como bajarse del auto en plena tormenta: el instinto dice que afuera se está más seguro, pero casi nunca es así. Distintos estudios sobre gestión de carteras muestran lo mismo una y otra vez: quienes intentan salir del mercado para protegerse en episodios de volatilidad suelen terminar con resultados peores que quienes mantienen una estrategia consistente en el tiempo. Esa decisión es la que termina marcando el resultado de largo plazo.