La IA y la crisis de la deuda privada en EEUU

Cuando una empresa necesita financiamiento, tradicionalmente va a un banco. Pero desde la crisis de 2008, los bancos se retiraron de muchos segmentos de préstamos, sobre todo los más riesgosos. Ese vacío lo llenaron fondos especializados que prestan directamente a empresas: eso es private credit o deuda privada.

El mercado creció de casi nada a USD 1,8 billones en menos de 15 años. Durante la mayor parte de ese tiempo, fue un negocio extraordinariamente rentable: tasas altas, pocas quiebras, inversionistas contentos. Hasta que dejo de serlo.

La puerta que no se abre

Imagina que depositas dinero en una cuenta de ahorro que promete buenos intereses, pero con una condición: solo puedes retirar una parte pequeña cada tres meses, y solo si no hay mucha gente pidiendo lo mismo.

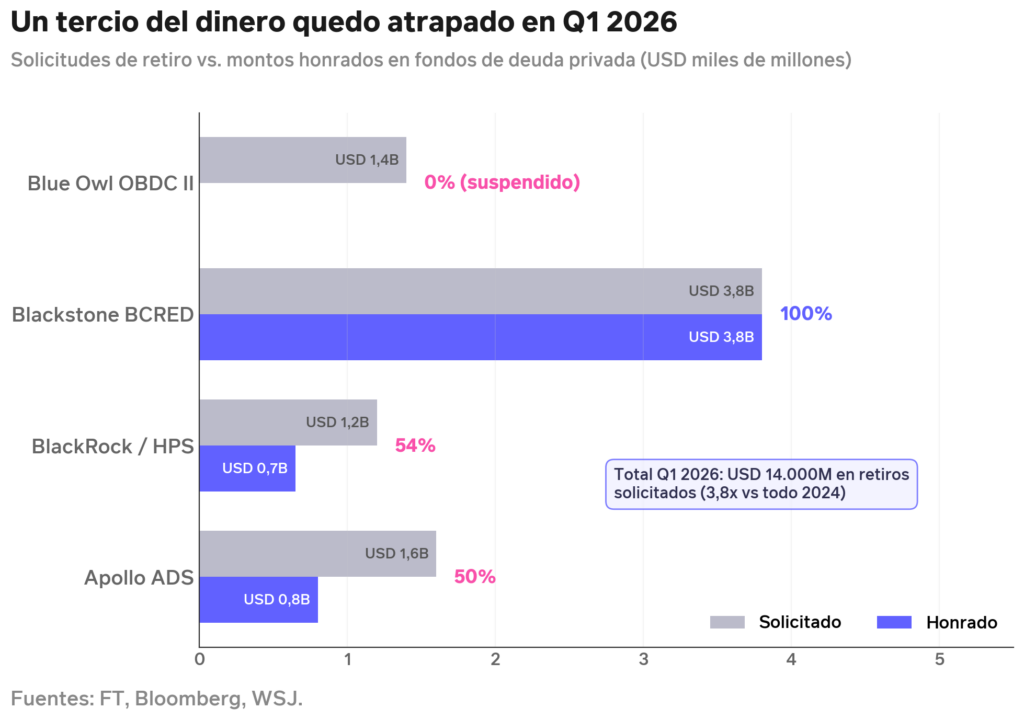

Eso es, básicamente, lo que ofrecen los fondos semi-líquidos de deuda privada. Puedes entrar cualquier día, pero la salida tiene un embudo estrecho: típicamente un 5% del fondo por trimestre. Si muchos quieren salir a la vez, cada uno recibe solo una fracción de lo pedido. En el primer trimestre de 2026, esa puerta se atoro.

Los inversionistas pidieron sacar USD 14.000 millones, casi cuatro veces más que en todo 2024 (WSJ, abr 2026). Blue Owl, una de las mayores administradoras del sector, directamente cerró la puerta: suspendió los retiros y comenzó a liquidar su fondo. Blackstone logro devolver todo lo pedido, pero tuvo que poner capital propio. BlackRock y Apollo devolvieron apenas la mitad.

Un tercio del dinero que pidió salir no pudo hacerlo. Y el problema se retroalimenta: si este trimestre no pudiste retirar, es natural que vuelvas a pedirlo el próximo, junto con otros que ahora también quieren irse.

¿Qué provocó la estampida?

Durante años, las grandes firmas financieras compraron empresas de software con deuda. La lógica parecía solida: son compañías con clientes que pagan suscripciones mensuales, como un gimnasio corporativo del que nadie se da de baja. Ingresos predecibles, márgenes altos.

Los fondos de deuda privada financiaron esas compras con entusiasmo. Tanto, que entre el 20% y el 30% de sus portafolios terminaron concentrados en software. Algunos fondos incluso maquillaron la cifra: el Wall Street Journal descubrió que Blue Owl reportaba 11,6% de exposición a software cuando la realidad era casi el doble, porque había reclasificado decenas de empresas en otras categorías. Una compañía que llevaba «Software» en su propio nombre aparecía como «servicios empresariales».

Luego llego la inteligencia artificial. A principios de 2026, los avances en IA capaces de escribir y mantener código cambiaron la percepción de golpe: si la IA puede hacer parte del trabajo de estas empresas, cuanto valen realmente?

Howard Marks, cofundador de Oaktree y una de las voces más respetadas en el mundo del crédito, lo matizo: «Los inversionistas no están discriminando entre ganadores y perdedores en software, todo el sector está bajo presión. Por ahora, esto es mayoritariamente sentimiento, no deterioro real.»

La palabra clave es «por ahora». USD 133.000 millones en deuda de empresas de tecnología vencen en 2028. Muchas de esas empresas no han pedido financiamiento nuevo desde 2021. Si no logran refinanciar, el miedo se convierte en quiebras reales.

Intereses que se pagan con promesas

Aquí viene un concepto que vale la pena entender porque revela mucho sobre cómo funciona este mercado.

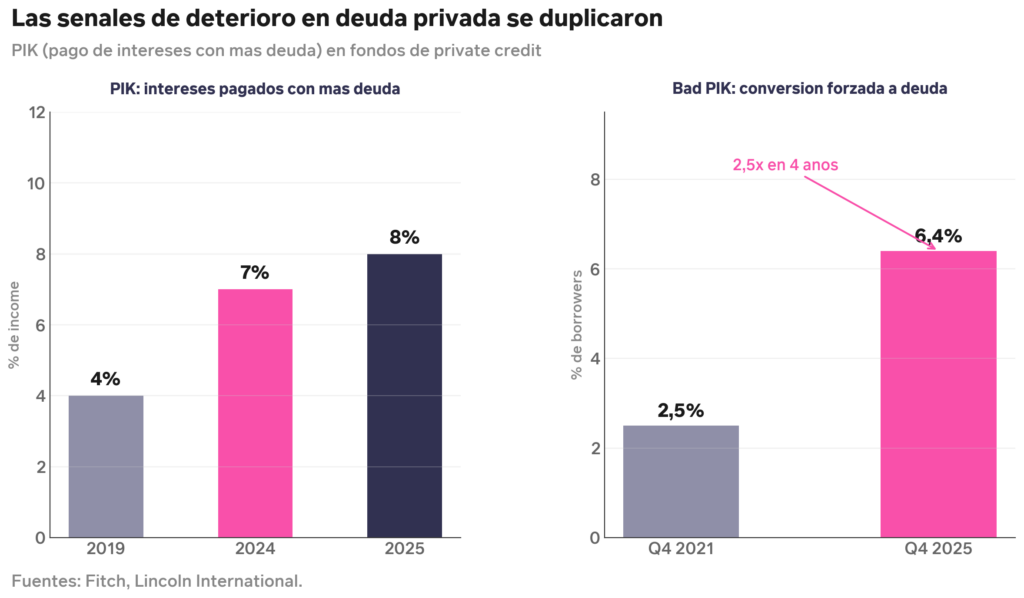

Cuando una empresa tiene problemas para pagar los intereses de su deuda, puede negociar con el prestamista una solución curiosa: en vez de pagar en efectivo, «paga» con más deuda. El interés se suma al capital adeudado. No entra dinero, pero en el papel el préstamo sigue vigente y el fondo puede seguir reportando ingresos.

Es como si tu arrendatario te dijera «no te puedo pagar el arriendo este mes, pero te firmo un pagaré», y tú le contaras eso como ingreso recibido.

Este mecanismo se llama PIK (payment in kind) y se duplicó en el sector entre 2019 y 2025. Cada vez más empresas están pagando intereses con papeles en vez de plata.

Hay un detalle que debería llamar la atención: esos «ingresos en papel» le sirven al gestor del fondo para cobrar su comisión. Es decir, el gestor gana más justo cuando las empresas dejan de pagar en efectivo. Los intereses del gestor y los tuyos no están del mismo lado.

¿Debería preocuparme?

La respuesta honesta es: depende de que tan cerca estés del problema. Hay tres niveles:

- Para la economía en general: probablemente no

- Estos fondos son muy distintos a los bancos que quebraron en 2008. Un banco opera con dinero prestado: por cada dólar propio, tiene 12 o más de deuda. Si pierde un poco, el efecto se multiplica. Los fondos de deuda privada, en cambio, operan mayoritariamente con dinero de sus inversionistas: si pierden 10%, los inversionistas pierden 10%, punto. El efecto domino es limitado.

- Goldman Sachs hizo el cálculo: si estos fondos perdieran un 10%, absorberían unos USD 130.000 millones directamente. Si esas mismas perdidas ocurrieran en el sistema bancario, forzarían una contracción de USD 2,2 billones, diecisiete veces más.

- Jamie Dimon, CEO de JPMorgan, lo puso asi: «No es un riesgo sistémico, pero hay falta de transparencia y estándares pobres de valoración.» Dan Tarullo, ex gobernador de la Reserva Federal, fue un poco más cauteloso: una «alerta amarilla».

- Para quien invirtió en estos fondos: si

- Si el sistema no colapsa, ¿por qué importa? Porque el problema no se reparte parejo.

- Los fondos que se venden a personas si usan deuda para amplificar resultados, típicamente toman prestado entre 40 y 80 centavos por cada dólar de capital. El argumento de «no hay apalancamiento» vale para los fondos institucionales grandes; no para el producto que te ofrecen a ti.

- Y ya hay casos concretos que muestran lo rápido que las cosas pueden salir mal. Apollo perdió USD 170 millones completos en un préstamo a una sola empresa (Perch, un agregador de Amazon). BlackRock tuvo al menos dos préstamos que pasaron de valer 100 centavos a cero en apenas tres meses.

- También hay un problema de transparencia. El presidente de Partners Group, una de las mayores gestoras del mundo en este sector, reconoció algo que rara vez se dice: la industria usa una definición de «quiebra» más blanda que los mercados públicos. Eso explica por qué la industria reporta tasas de incumplimiento del 2-3% mientras los evaluadores independientes marcan entre 5% y 8%.

- La sorpresa para quienes ni saben que estan expuestos

- Las grandes firmas de inversión privada (Apollo, KKR, Blackstone, Brookfield) compraron compañías de seguros de vida en la última década. ¿Para qué? Para convertirlas en compradores cautivos de la deuda que ellos mismos generan.

- Athene, la aseguradora de Apollo, es la mayor vendedora de rentas vitalicias en Estados Unidos por segundo año consecutivo. Entre un tercio y un 36% de sus activos son inversiones sin precio de mercado, valoradas por sus propios modelos internos.

- Si esas inversiones se deterioran significativamente, quienes pagan no son los socios de Apollo. Son los jubilados que cobran su renta vitalicia y los beneficiarios de seguros de vida. Personas que nunca eligieron tener exposición a deuda privada de empresas de software.

Entonces, ¿qué hago con esta información?

La deuda privada no se está derrumbando. Pero si está pasando por su primera prueba seria, y los resultados son mixtos.

- Hay razones para no entrar en panico

- Las quiebras son puntuales, no generalizadas. La mayoría de las empresas que pidieron estos préstamos siguen pagando.

- Los grandes gestores (Blackstone, Apollo, Oaktree) estan armando fondos para comprar activos estresados a precio de oferta, señal de que ven oportunidad, no catástrofe.

- El sector no opera con la deuda que tumbó a los bancos en 2008.

- Pero hay razones para estar atentos

- Viene un alto nivel de vencimientos de deuda en 2028 y muchas empresas llevan años sin buscar financiamiento nuevo.

- Cada vez más empresas pagan intereses con promesas en vez de efectivo.

- Los reguladores de varios países están investigando al mismo tiempo, eso no pasa cuando todo va bien.

- El ciclo se retroalimenta: más retiros generan más restricciones, que generan más desconfianza, que generan más retiros.

¿Y en Chile?

Todo lo descrito hasta aquí ocurre en Estados Unidos. En Chile también existen fondos de deuda privada, pero el contexto es distinto: la exposición a software es mucho menor y la industria local no tiene la misma concentración sectorial que provocó la crisis en EE.UU.

Eso no significa que estes libre de riesgo. Los problemas de fondo (iliquidez, comisiones opacas, definiciones de quiebra más blandas que en mercados públicos) son características de la estructura, no del país. Lo que está pasando en Estados Unidos es una buena oportunidad para hacerte preguntas que probablemente no te habías hecho sobre tus propias inversiones:

- ¿Tienes fondos de deuda privada en tu portafolio? Muchos inversionistas los tienen a través de asesores sin entender bien las restricciones para retirar el dinero. Averígualo.

- ¿En que invierte tu fondo? Pide el detalle de los sectores y la concentración. Si tu asesor no puede o no quiere explicártelo con claridad, eso ya es información.

- Mira más allá de la rentabilidad reportada. Un fondo que muestra 9% de retorno pero donde parte de ese ingreso son «pagarés» de empresas con problemas no está generando lo que parece.

- ¿Cuáles son las condiciones reales de salida? Pregunta qué pasa si muchos inversionistas quieren retirar al mismo tiempo. Si la respuesta incluye palabras como «ventana trimestral» o «prorrateo», entiende bien que significan antes de comprometer tu capital.

- Si estás evaluando entrar, no hay apuro. Howard Marks, con 50 años de experiencia, señaló que los mejores momentos para invertir en deuda son después de que pase la tormenta, no durante. No hay urgencia.

En el caso de SoyFocus tenemos exposición a fondos de deuda privada, pero que mayoritariamente invierten financiando facturas. En el conservador, a fines de marzo teníamos 7,1% del fondo en el conservador y 3,0% del fondo en el moderado. En los fondos en que invertimos en general tienen exposición diversificada a varios sectores y grupos económicos.

En resumen

La deuda privada probablemente no causa una crisis financiera global. Su estructura es más segura que la de los bancos y las perdidas las absorben los inversionistas directamente.

Pero para el inversionista individual que entró atraído por rentabilidades atractivas y la promesa de poder salir «cuando quiera», la situación es genuinamente complicada. Un tercio del dinero que pidió salir en el primer trimestre de 2026 no pudo hacerlo. Las rentabilidades bajan mientras los riesgos suben. Y la estructura de comisiones permite que el gestor siga ganando incluso cuando tú no.

El punto ciego más importante es el de los seguros de vida. Si las pérdidas se propagan a los balances de aseguradoras, el universo de afectados se amplía a personas que nunca supieron que estaban expuestas. Ese es el escenario que los reguladores están investigando, y el que merece la mayor atención.