Más allá de las tasas: Política monetaria no convencional

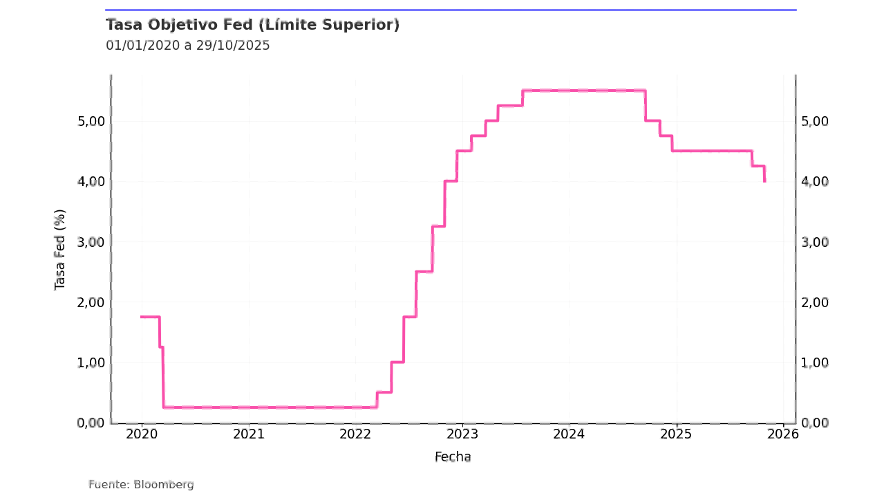

Este 29 de octubre, la Reserva Federal anunció un recorte de 25 puntos base, situando su tasa en el rango de 3,75%–4,00%, y adelantó que pondrá fin a la reducción de su balance en diciembre.

A primera vista, parece un movimiento más dentro del ciclo de bajas. Pero el anuncio revela algo más estructural: una pausa en las medidas de política monetaria no convencional, concretamente en la reducción del balance de la Fed.

El giro apunta a mantener condiciones financieras más flexibles y apoyar la reactivación del mercado laboral estadounidense.

¿Qué significa que la FED frene la reducción de su balance?

La baja de tasas de corto plazo es la herramienta más conocida de política monetaria. Sin embargo, desde la crisis de 2008 surgieron instrumentos no tradicionales que operan directamente sobre el mercado de bonos para influir en las tasas de largo plazo de manera más rápida que mediante la tasa de política monetaria.

Durante los últimos años, la FED ha utilizado estas herramientas vendiendo activos (o dejándolos vencer), especialmente bonos del Tesoro y valores respaldados por hipotecas, eso es lo que se conoce como una reducción de su balance o más técnico como quantitative tightening (endurecimiento cuantitativo), o simplemente QT .

La reciente decisión de detener esa reducción apunta a preservar más liquidez en los mercados y aliviar las condiciones crediticias en un contexto de crecimiento moderado y señales de enfriamiento en el empleo. En la práctica, la Fed está suavizando su postura monetaria no solo a través de recortes en la tasa de referencia, sino también mediante el cese del retiro de liquidez.

Política monetaria no convencional: una vieja herramienta que vuelve a escena

Las políticas monetarias no convencionales surgen cuando los instrumentos tradicionales, como mover la tasa de interés, ya no bastan para sostener la economía.

En ese terreno aparecen medidas como:

- Quantitative Easing (QE): Banco central compra bonos para inyectar liquidez y reducir las tasas de largo plazo.

- Quantitative Tightening (QT): Lo contrario, es decir, vende o deja vencer activos para retirar dinero del sistema y controlar la inflación.

Del QE post-crisis al QT actual

La Fed aplicó el QE por primera vez en 2008, durante la crisis financiera global. Luego lo repitió en 2020, en plena pandemia, cuando compró miles de millones de dólares en bonos del Tesoro y activos hipotecarios para evitar un colapso del crédito. Pero cuando la inflación repuntó tras la reapertura, revirtió el proceso: comenzó el QT, reduciendo su balance en más de 2 billones de dólares entre 2022 y 2025.

Hoy, ese ciclo parece llegar a su fin.

Powell y su equipo reconocen que el empleo se debilita y que seguir drenando liquidez podría endurecer demasiado las condiciones financieras.

Por eso, detener el QT se interpreta como una señal de que la Fed prioriza sostener la actividad, incluso a riesgo de una inflación algo por encima del 2%.

Más allá de las tasas

La política monetaria no convencional ya no es una excepción, sino parte del arsenal habitual de los bancos centrales.

Con la Fed deteniendo su ajuste de balance, la liquidez vuelve a ganar protagonismo y los mercados lo interpretan como una señal de mayor respaldo al crecimiento.

Este giro trae consigo un renovado apetito por riesgo, reflejado en el repunte de los activos más sensibles al ciclo —desde la renta variable hasta bonos corporativos-.