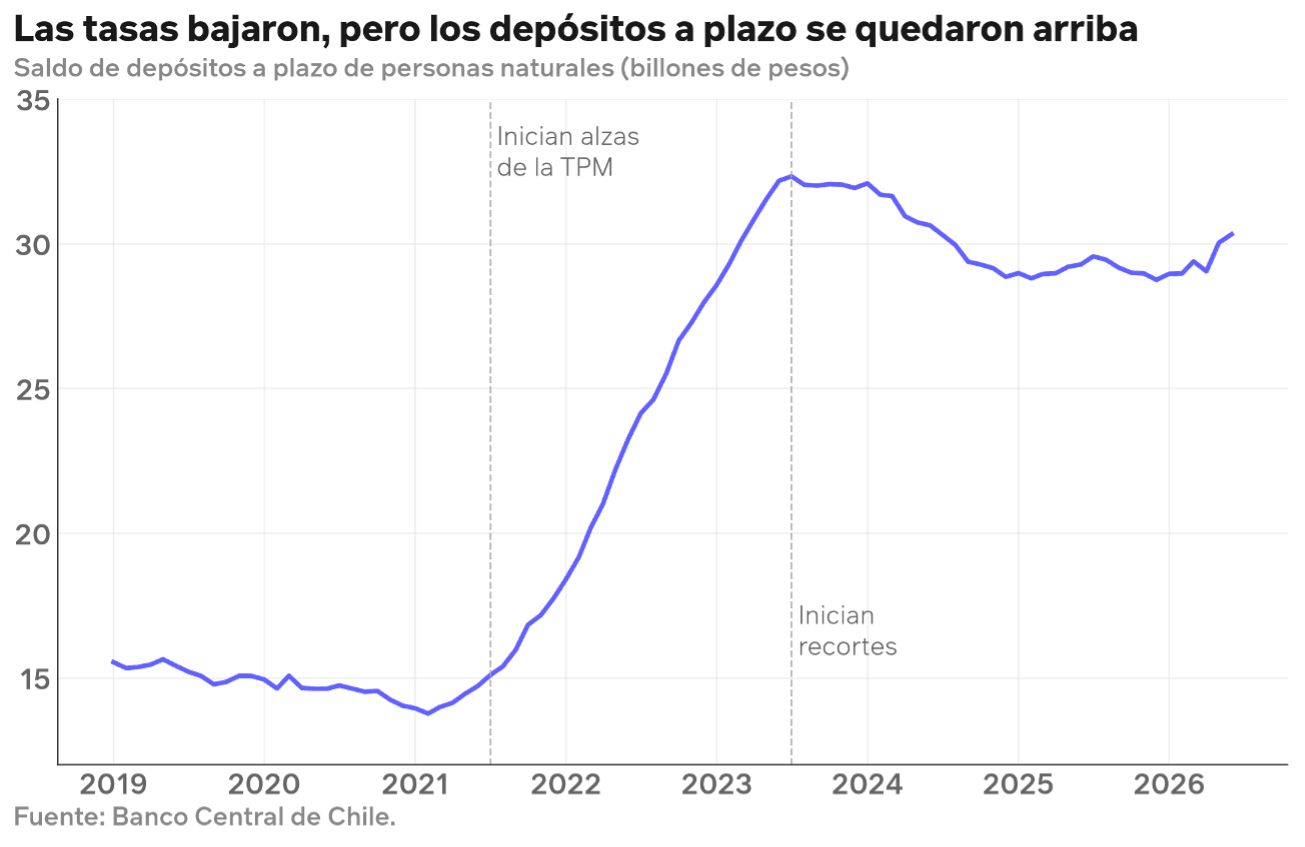

El Mercurio, en base a información del Banco Central, publicó un dato que llama la atención. A pesar de llevar casi dos años en un ciclo de baja de tasas, las personas siguen con altas inversiones en depósitos a plazo. El gráfico es claro: el gran salto ocurrió durante el ciclo de alzas de tasas, algo completamente esperable. Lo llamativo es que, pese a que ese ciclo terminó y las tasas comenzaron a bajar, el dinero siguió ahí. No los culpamos: el depósito a plazo entrega certeza y tranquilidad. La pregunta es si esa tranquilidad, en todos los casos, no está empezando a salir demasiado cara.

El depósito a plazo tiene un objetivo muy claro: entregar certeza. Sabes cuánto vas a recibir y en qué fecha. Para metas con fecha y monto conocidos (el pie de un auto en tres meses, la matrícula de marzo) hace bien su pega. El problema aparece cuando esa misma solución se usa para cualquier objetivo financiero, sin importar el horizonte o la necesidad.

El costo de no correr ningún riesgo

El depósito a plazo reduce la incertidumbre de corto plazo. Pero cuando el horizonte es largo, esa incertidumbre pierde importancia. Si vas a usar esos recursos en cinco o diez años más, una semana negativa difícilmente cambiará el resultado final. En ese escenario, el costo de privilegiar siempre la máxima seguridad suele ser renunciar a una mayor rentabilidad esperada. En finanzas, no correr ningún riesgo también es una decisión; y a veces es la más cara de todas.

Corto plazo y fondo de emergencia: hay una mejor versión

Para el corto plazo y el fondo de emergencia, el depósito a plazo puede ser adecuado en cuanto al plazo, pero tiene restricciones de liquidez: no puedes sacar la plata hasta que venza el depósito. Un fondo mutuo conservador o un money market puede ofrecer retornos comparables, con la facilidad de rescatar cuando quieras y recibir el pago en un par de días hábiles. En el caso de SoyFocus, incluso existe la opción de que el pago sea instantáneo, con un costo y bajo ciertas condiciones. Y si más adelante decides que ese dinero puede destinarse a una meta de mayor plazo, puedes cambiarte de fondo sin costos y sin pagar impuestos.

Lo conservador no es siempre lo más seguro

A veces, no correr un riesgo acotado (uno que a tu horizonte quizás ni se nota) es justo lo que termina pasándote la cuenta: menos retorno, menos liquidez y más impuestos, todo por esquivar un sustito que ni siquiera ibas a mirar.

Vale la pena hacerse una pregunta simple: ¿la forma en que tengo invertidos mis ahorros responde a mis objetivos o solo a mi necesidad de sentirme tranquilo? La respuesta puede marcar una diferencia importante en el largo plazo.

Los diferentes fondos mutuos son administrados por SoyFocus Administradora General de Fondos S.A. Infórmese de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en su reglamento interno. La rentabilidad o ganancia obtenida en el pasado por estos fondos no garantiza que ella se repita en el futuro. Los valores de las cuotas de los Fondos Mutuos son variables. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro. El Rescate Instantáneo es un servicio opcional con costo. En casos excepcionales, el plazo máximo para pago de los rescates normales es hasta 10 días corridos, según el Reglamento Interno del fondo.