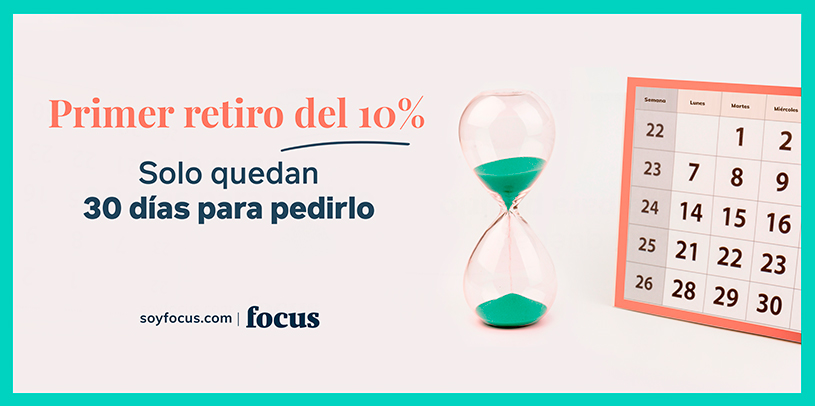

Hasta el viernes puedes pedir el primer retiro del 10%

Parece que, en pandemia, el tiempo pasara más rápido ¿o no? Y es que, en un mes se cumple 1 año del primer retiro del 10% de las cuentas de las AFP. Es decir, que el 30 de julio será el último día que podrás pedirlo (si es que aún no lo has hecho).

¿Cómo solicitarlo?

El proceso se puede hacer de manera digital a través de la página web o call center de tú AFP, solo con tu RUT y el número de serie de tu cédula de identidad.

¿Cuál es el monto que se puede retirar?

Se permite el retiro de hasta 10% del total de tus fondos ahorrados. El monto mínimo es de 35 UF (aproximadamente $1.000.000) y el máximo 150 UF ($4.455.000). Si tienes menos de 35 UF, podrás retirar el total del fondo ahorrado en tu cuenta.

¿Cómo es el pago?

Puedes elegir que se transfiera tu dinero a una cuenta vista o corriente o a una cuenta de Cooperativa de Ahorro y Crédito o a una Cuenta 2 (Cuenta de Ahorro Voluntario) de la misma AFP.

¿Cuándo se recibe respuesta de la solicitud?

Las AFP tienen hasta 4 días hábiles luego de realizada la solicitud, es decir, sin contar fines de semana ni festivos. Para calcular el plazo, el día siguiente a la solicitud, se cuenta como el primer día hábil.

¿En qué plazos se reciben los pagos?

Si tu solicitud fue aprobada, recibirás el primer pago por el 50% del total del retiro, en 10 días hábiles desde la solicitud. En tanto, el segundo pago se realizará dentro de 30 días hábiles después del primer pago. Si el monto total del retiro es menor a 35 UF (aproximadamente $1.000.000) entonces se recibirá la totalidad en la primera cuota.

¿Pagaré impuestos?

No, se estableció que no se descontarán impuestos por sacar tu dinero y tampoco se exigirá que el monto retirado sea reintegrado.

Y ahora quizás la pregunta más importante ¿qué me conviene hacer?

Antes, queremos remarcar que hacer un rescate de tus ahorros previsionales, hará que el monto de tu pensión autofinanciada (sin los aportes estatales) sea más bajo y es muy importante tomar conciencia de eso, para tomar una buena decisión.

Es algo bueno saber que podrás tener acceso a ese dinero ante cualquier emergencia, pero ¿qué hacer con él? Estas son nuestras recomendaciones:

- Abrir una cuenta de APV: El Ahorro Previsional Voluntario es una cuenta muy parecida a la cuenta obligatoria de las AFP, pero hay muchas más entidades que lo ofrecen. Es un mecanismo que te permite ahorrar para aumentar tu pensión, que tiene beneficios tributarios, y que si alguna vez lo necesitas, podrás sacarlo, con un pequeño castigo. En Focus cobramos 0,45% anual por sobre el saldo que pongas y existen dos opciones de APV:

Régimen A: El Estado te regala un 15% de lo que ahorraste el año anterior. ¿Tiene letra chica? Un poco. Si sacas la plata antes de jubilarte pierdes el regalo y todo lo que rentó. Otra más: el regalo tiene un tope de aproximadamente $300.000 anuales (6 UTM). Te conviene si tienes ingresos aproximados de hasta $3.500.000 aproximadamente y ahorras en APV menos de $166.000 mensuales.

Régimen B: El Estado te descuenta de tus ingresos del año todo lo que aportes en este régimen (tope anual 600 UF). O sea, que bajan los impuestos que pagas. Si estás en tramo de impuestos altos el beneficio es grande. ¿Se puede sacar? Sí, pero todo lo que saques se considera ingreso, o sea que vas a pagar los impuestos que te ahorraste antes. Por esa razón, cuando rescatas el SII nos pide que te retengamos el 15%.

- Invertir en fondos mutuos: otra alternativa es invertir tu 10% en fondos mutuos. En Focus ofrecemos uno de los precios más bajo del mercado. Te cobramos 0,95% al año del monto total que tengas. Es decir, si en un año has ahorrado $10 millones, pagas $95 mil. Esta te permite mayor liquidez, ya que puedes retirar lo que quieras, cuando quieras y sin cobros adicionales.

Importante: La rentabilidad o ganancia obtenida en el pasado por estos fondos, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los Fondos Mutuos son variables. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilizadas pasadas se mantengan en el futuro. La diferencia en rentabilidad entre alternativas de ahorro previsional voluntario no necesariamente refleja la diferencia en el riesgo de las inversiones. Infórmese de las características esenciales de la inversión en estos Fondos Mutuos, las que se encuentran contenidas en sus reglamentos internos.